인도시장 ‘나홀로 성장’ 지속 예상

올해 세계 항공화물 시장 개선은 어려울 것으로 전망됐다. 중국의 1월 수출부진이 예상보다 심각한 수준이었다고 항공시장 분석기관 월드ACD는 분석했다. 중국 수출 감소가 세계교역에 심각한 악재로 작용했다. 중국발 수출감소는 여태까지 항공화물 산업이 경험하지 못한 악재로까지 점쳐졌다. 일시적 현상이 아닌 글로벌 경제 위기 이후 대두된 저성장, 저소비, 높은 실업률로 대표되는 ‘뉴노멀’ 현상으로서 고착화이다. 주식시장과 경제전망 등이 이런 예상을 뒷받침하고 있다.

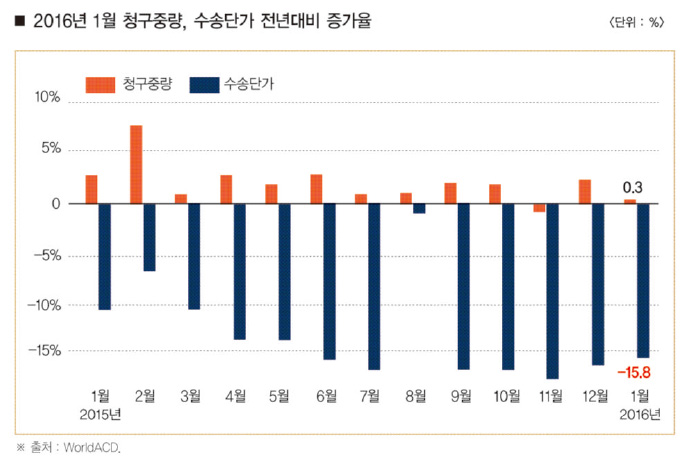

지난 1월 세계 항공화물 물동량은 0.3% 증가에 그쳤다. 그 동안 부진했던 유럽만 전년대비 항공수출 5% 이상, 수입은 1.5% 늘어났다. 이 기간 저성장을 보인 아시아·태평양도 유럽노선은 항공수출 10.6%, 수입 8.8%의 증가율을 기록했다.

유럽의 반등에도 수송단가는 여전히 하락세. 지난해 12월~올해 1월 달러기준 수송단가는 전년대비 6.6% 낮은 수준을 유지했다. 1월에는 30% 하락했다. 낮은 유류할증료를 감안하면 16%의 수송단가 하락이다. 중남미 지역의 수송단가만 예년 수준을 유지했다.

전반적 화물시장 부진에도 인도 시장의 전망은 긍정적으로 예상됐다. 인도 정부는 자국 항공화물 산업의 향후 15년간 180% 성장 예측을 발표했다. 작년에도 항공수출 4.1%, 수입 4.7% 성장률을 달성했다. 이는 세계 평균을 2배 이상 웃도는 수준이다. 올 1월에도 수출 4.4%, 수입 7% 성장률을 보였다.

한편 지난해 인도 항공수출 비즈니스에서 변화도 포착됐다. 중동, 아프리카로 항공수출에서 화물판매총대리점(GSA)의 비중이 확대됐다. 이 시장에서 상위 5곳의 GSA 시장 점유율은 60%에서 70%로 늘어났다. 상위 10곳의 GSA시장 점유율은 80%에서 90%로 증가했다. 대형 GSA의 과점 심화로 소규모 GSA 경영환경 악화를 월드ACD에서는 예상했다.

한편 2008년 1월 운임을 100 기준으로 2월 가장 운임지수가 높은 노선은 북미-아태 노선으로 97.8이었다. 북미-아태는 4개월 연속 운임이 가장 높은 노선으로 조사됐다. 유럽-아프리카도 73.7로 비교적 운임이 높은 노선. 유럽-아태, 유럽-중남미 노선은 73.6, 73.3으로 다른 노선보다는 운임지수가 높았다.

반면 아태-유럽노선은 56으로 운임지수가 가장 낮은 노선으로 나타났다. 유럽-북미도 65.4로 저조한 운임의 노선. 이어서 아태-중동 67.3, 중동-유럽 67.7로 다른 노선과 비교해 낮은 운임의 노선으로 분석됐다.