최근 국내외 해운시장 분석기관의 전망을 종합하면 다음과 같다. △ 공급의 여전한 과잉 △ 운임의 감소세 지속 △ 선사들의 적자 폭 확대 △ 수요의 미미한 증가.

비교적 낙관적으로 예측되는 항공화물 시장에 비해 내년 해상컨테이너 시장은 비관적인 관측이 우세한 것으로 나타났다. 드로리(Drewry)는 올해 하반기에 이어 내년에도 시장 악화가 계속돼 업계 전반에 걸쳐 150억 달러의 손실을 예상했다. 한국해양수산개발원(KMI)은 내년에도 수급 불균형으로 운임의 계절성은 없을 것으로 전망했다.

내년 컨 물동량 3% 밑돌듯

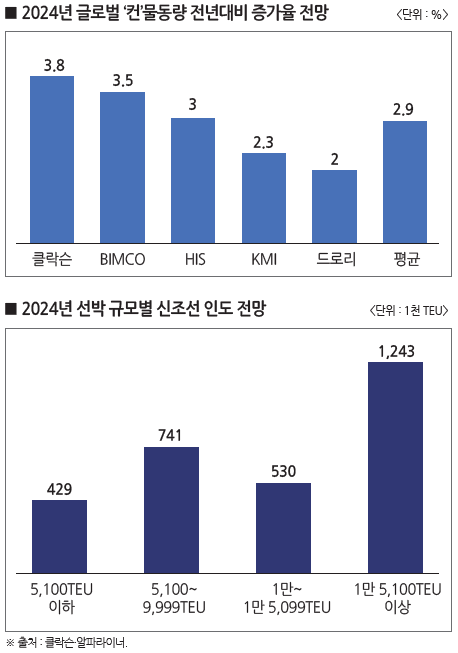

내년 전세계 컨테이너 물동량은 3%에 미치지 못할 것으로 집계됐다. 최근 시장조사기관의 2024년 해상 컨테이너 수요 전망 자료에 따르면 KMI는 내년 2.3% 증가를 전망했다. 이 밖에 클락슨은 3.8%로 비교적 높은 증가율을 예상했다. 드로리는 2%, HIS는 3%, 발트국제해운협의회(BIMCO)는 3.5%의 증가율을 각각 전망, 5개 기관의 평균 증가율은 2.9%로 나타났다.

김병주 KMI 해운시장연구센터 전문연구위원은 지난달 16일 개최된 ‘제42회 KMI 세계해운전망 세미나’에서 글로벌 경기침체 장기화로 컨테이너 수요 둔화가 두드러지며 내년 2.3% 증가하는 수준에 그칠 것으로 전망했다. 반면 공급 증가율을 10% 수준에 육박하며 운임 하락세가 지속될 것으로 예측했다.

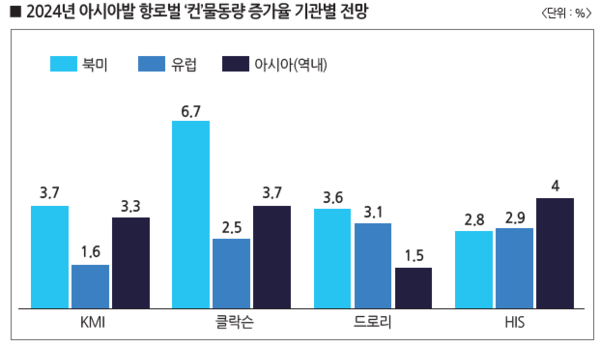

노선별로는 아시아-북미 노선의 수요가 전년대비 3.7% 증가할 것으로 KMI는 전망했다. 같은 노선에 대해 클락슨은 6.7%로 가장 높은 증가율을 전망했다. 드로리는 3.6%, IHS는 2.8% 증가율을 각각 전망했다. 김 연구위원은 이 항로의 수요 전망과 관련해 고물가 및 고금리 상황 장기화의 영향과 무역시장 성장 둔화로 컨테이너 물동량 증가는 제한적인 수준에 그칠 것으로 전망했다.

아시아-유럽 항로의 2024년 컨테이너 물동량은 긴축 통화정책으로 인한 실물경제 정체로 1.6% 증가에 그칠 것으로 KMI는 전망했다. 그 밖에 클락슨은 2.5%, 드로리는 3.1%, IHS는 2.9% 증가율을 각각 전망했다.

아시아 역내 항로의 2024년 컨테이너 물동량 증가율은 KMI는 3.3%, 클락슨 3.7%, 드로리 1.5%, IHS 4%로 각각 전망됐다. 김 연구위원은 중국 경제성장률 둔화세가 지속돼 경기 침체 장기화가 우려된다고 설명했다. 또한 드로리는 베트남, 인도네시아 등 동남아 국가의 외국인 직접투자가 중국을 넘어서며 중국의 시장 성장에 걸림돌이 될 것이라고 전망했다.

내년 컨테이너 신조선 인도는 약 294만 TEU로 선대 증가율은 전년대비 10% 수준을 기록할 것으로 KMI는 전망했다. 클락슨은 6.7% 증가를 전망했다.

김민강 HMM 상무는 내년 컨테이너 공급시황과 관련해 “2024년 해상 컨테이너 수요가 급증할 가능성은 낮은 편으로, 시장 안정화를 위해서는 공급 안정화가 필요한 상황이다. 하지만 정부의 환경 규제나 선사들의 자발적인 공급조절을 통한 공급 과잉 해소는 올해 안에 가시적인 효과를 보기 어려운 상황”이라고 상황을 진단했다.

또한 한국수출입은행 해외경제연구소는 지난달 발표한 ‘해운조선업 2024년 전망’ 보고서를 통해 “내년 선복량 증가율은 7% 내외로 예상되어 낮은 수준의 수요 개선으로는 시황 악화를 방어하기 어려울 것으로 예상된다. 올해 신조선 발주가 희박할 것이라는 예상과 달리 메탄올 추진선 부상으로 대형선이 대량 발주돼 신규 공급에 따른 시황 악화는 2026년까지도 이어질 가능성이 높아졌다”며 “올해 정부의 환경 규제 강화 등 급격한 변화가 없을 전망으로 대량 폐선 가능성도 낮아 선사들의 투입 선복 조정이 시황하락을 어느 선에서 방어할 수 있을 것인지가 관건이 될 것”이라고 김 상무와 비슷한 전망을 내놨다.

한편 KMI는 내년 아시아-북미 서안항로 운임이 FEU당 1,500~1,800달러를 기록할 것으로 전망했다. 내년 미국 중앙은행의 기준금리 하락 시기에 대한 전망이 엇갈린 가운데 상반기 금리 인하시 조기 수요 회복 가능성이 있지만 공급량을 상쇄하기엔 역부족이라고 진단됐다.

유럽항로 운임은 TEU당 600~800달러로 전망됐다. 이 노선의 경우 에너지 가격 상승 및 인플레이션 장기화가 화물 수요에 부정적으로 작용할 것으로 예상된다. 또한 대형선의 인도에 따른 공급량 증가와 얼라이언스 중심의 공급 조절이 운임에 직접적인 영향을 미치는 것으로 전망됐다.

아시아 역내항로 운임은 TEU당 140~180달러로 전망됐다. 베트남, 인도네시아, 말레이시아 등 동남아시아에 대한 외국인직접투자 증가가 화물 수요에 긍정적 요인으로 작용할 것으로 전망된다. 하지만 중국발 화물이 절대적인 가운데 내년 중국의 성장 둔화는 운임에 부정적인 영향을 줄 것으로 KMI는 전망했다.