CJ대한통운 中 로킨물류 인수 합병

지난달엔 국내외 물류업계에 인수합병 관련 소식이 많았다. 범한판토스가 LG전자의 물류 자회사인 ‘하이로지스틱스’를 완전 합병했다. 이 회사는 지난달 29일 경영공시에서 장외시장을 통해 LG전자로부터 하이로지스틱스 지분 100%를 인수했다고 밝혔다.

공식적인 인수 시점은 11월 2일. 취득 목적에 대해 회사 측은 “물류센터와 운송사업의 경쟁력 강화를 통한 해외사업 확대”라고 밝혔다. 취득 주식 수는 총 72만 주로 지분 100%를 총 1,054억 원에 인수한다.

양사의 합병은 예견된 일이었다. 범한판토스의 국제물류부문과 하이로지스틱스의 국내물류·창고에 집중된 각각의 핵심 역량을 연계한 시너지효과가 필요했기 때문이다. 범한판토스가 LG상사로 편입되기 전에도 합병 문제로 ‘불협화음’을 일으킨 바 있다.

이번 합병으로 범한판토스는 새로운 날개를 달게 됐다. 기존의 국제물류에 추가로 국내물류, 수배송관리, 창고 등 물류에 관한 모든 영역을 ‘라인업’했기 때문이다.

CJ대한통운은 중국 물류기업인 로킨물류(Rokin Logistics)를 9월 말 인수했다. 인수가는 4억 2,000만 달러(약 4,890억 원)로 알려졌다. 로킨물류는 매각을 위해 총 10개 업체와 협상을 진행해 왔다. 로킨물류는 식품과 화학물류 전문기업으로 현재 종사자는 4,000명에 달한다. 최근 매각을 위해 도이치방크를 주간 계약사로 선정한 바 있다. 1985년 설립돼 현재 중국에서 운영 중인 창고면적은 총 21만 ㎡, 1,200대의 트럭을 운영 중이다. 주요 고객사로는 다우케미컬을 비롯해 맥도널드, 하겐다즈 등이 있다.

DSV의 UTi 인수합병 “복병등장”

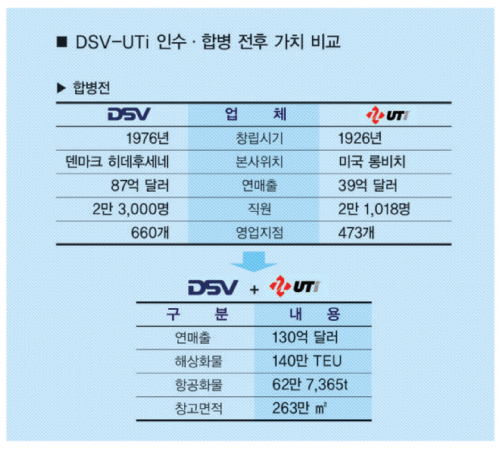

반면 무난하게 진행될 것으로 보이던 DSV의 UTi 인수합병에는 ‘빨간 불’이 켜졌다. 원인은 UTi월드와이드 일부 주주들이 DSV의 인수가격에 불만을 표시하면서 시작됐다. DSV의 UTi월드와이드 인수가는 13억 5,000만 달러(주당 7.1달러)로 지난 10월 8일 주식종가 기준에 50% 프리미엄을 붙여서 결정됐다.

하지만 미국 증권시장 분석기관 및 주주들은 “UTi 기업가치가 상대적으로 평가 절하됐다”며 의문을 제시하기 시작했다. 특히 미국의 투자분석기업인 ‘스터링 캐피털 매니지먼트(Sterling Capital Management)’는 미국 증권위원회에 “현실적인 시장가격을 제대로 반영하지 못했다”며 이의를 제기했다. 이 투자기업은 UTi 전체 지분의 3.3%를 갖고 있다. 이들은 주당 13달러 정도가 합당하다고 평가하고 있다. 이는 최근 UTi의 주가가 40% 정도 평가절하됐기 때문이라고 분석했다.

이에따라 DSV의 UTi 인수는 이 같은 주식 평가절하에 대한 주주들의 불만을 해결해야 성사될 수 있을 것으로 보인다.

DSV가 UTi를 인수합병할 경우 작년 매출기준 17위 DSV는 세계 8위 규모의 포워더로 단숨에 성장하게 된다. 합병에 따라 연간 처리 물동량은 전년기준 28만 7,662t에서 65만 5,662t 으로 증가한다.

UTi의 2015회계연도 항공부문 매출은 12억 달러로 전체 매출의 29.8%를 차지하고 있다. DSV의 항공부문 매출 비중은 17%로 주력사업부문은 항공이 아닌 육상운송부문이다. 총 인수규모는 13억 5,000만 달러로 DSV측은 합병에 따른 커다란 시너지를 기대하고 있다고 밝힌 바 있다.

한편 UTi의 2015회계연도(1월 31일 까지) 영업 손실 규모는 1억 1,600만 달러를 기록하고 있다. 하지만 양사 합병에 따른 시너지에 따라 수익성은 크게 향상될 수 있을 것으로 DSV는 기대하고 있다. 양사의 고객사가 대기업에서 중소기업까지 폭넓게 분포하고 있는 점도 향후 통합 운영에 이점으로 작용할 것으로 전망했다.

페덱스의 TNT 인수·합병 문제는 조만간 종결될 전망이다. 최근 유럽위원회(EC)가 “경쟁 측면에서 페덱스의 TNT 인수·합병을 반대할 이유가 없다”고 밝힌데 따른 것이다. 이에 따라 빠르면 내년 초까지 합병이 완료될 전망이다. 이는 유럽위원회가 공식적인 반대의견을 제출할 수 있는 지난 23일까지 어떤 의견도 제출하지 않았기 때문이기도 하다. 하지만 내년 1월 13일까지는 유럽위원회가 공식적인 이견을 제출할 수 있는 기간이 있다.

이에 따라 내년 1월 13일 이후 구체적인 합병작업이 추진될 전망이다. 페덱스의 TNT익스프레스 인수가격은 49억 달러(약 5조 5,500억 원)에 달한다. 한편 이번 인수·합병에는 TNT의 항공사부문은 제외돼 있다.

페덱스의 TNT 인수합병에 대한 희소식이 전해지는 가운데 TNT가 3분기에 여전히 영업손실을 기록하는 것으로 나타났다. 3분기 이 회사의 매출액은 전년 동기대비 2.3% 증가한 17억 유로로 집계됐다. 지난해 3분기 5,100만 유로의 영업적자를 기록한 바 있는 TNT는 올해 3분기에 이보다는 축소된 규모인 2,700만 유로의 적자를 기록했다. 같은 기간 순손실은 4,900만 유로로 나타났다.

한편 브래드 제이콥스 XPO 회장 겸 CEO는 최근 한 관련업체로부터 콘웨이 육상운송부문의 매각을 권유받았다고 밝혔다. 하지만 현재 이를 수용할지 거절할지 정해지지 않은 상황이다. 현재 이를 매각하면 부채를 상당부분 절감할 수 있다. 하지만 매각하지 않을 경우 중개업을 통한 그룹 내 시너지 효과가 있을 것으로 기대된다. XPO는 지난 9월 30억 달러에 콘웨이를 인수한 바 있다.

콘웨이 육상운송부문은 올해 2분기에 1억 4,270만 달러의 매출을 기록했다. 전년대비 14% 감소한 실적이다. 특히 최근 유류할증운임과 물동량 감소로 인해 수익 감소가 지속되고 있는 추세다.