美·유럽 기업 대형 M&A 주인공

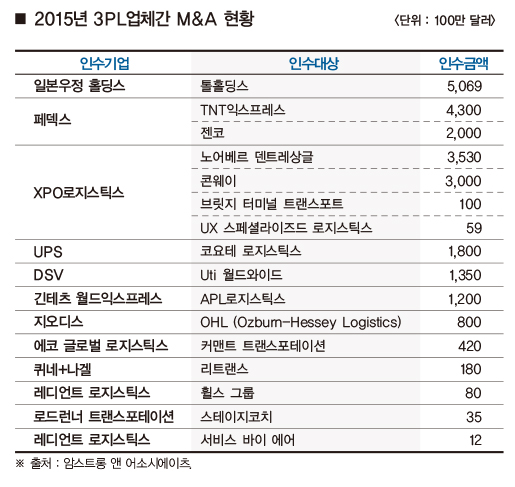

지난 2년간 매출액 기준 세계 50대 3자물류(3PL)업체들의 인수·합병(M&A)움직임이 분주했다. 이 기간 미국, 유럽 M&A시장을 주도한 기업은 XPO로직스틱스이다. XPO로지스틱스가 콘웨이, 뉴브리드 로지스틱스, 노어베르 덴트레상글, UX 스페셜라이즈드 로지스틱스 인수를 연이어 성사시켰다.

XPO, M&A 4건 연이어 성공

올해 10월에는 30억 달러에 멘로 로지스틱스를 포함한 콘웨이 프레이트, 트럭로드, 멀티모달을 인수했다. 이번 인수로 XPO의 3PL 매출이 2014년 기준으로 약 80억 달러까지 늘어나게 됐다. 또한 매출기준 세계 3PL업체 순위도 DSV에 이은 7위로 순위가 상승하게 된다.

XPO로지스틱스는 기존에도 1억 달러 이상 M&A를 1999~2015년간 11건 성사시킨바 있다. XPO가 인수에 성공한 멘로 로지스틱스는 지난해 총 매출액 17억 달러에 순이익 7억 4,800만 달러를 달성했다. 멘로는 138개 창고 네트워크를 보유하고 있으며, 창고 규모는 2,100만 ft²이다. 특히 멘로가 네트워크 확장을 진행하는 중국, 동남아시아 네트워크는 XPO에 중요한 자산이 될 것으로 암스트롱 앤 어소시에이츠(A&A)가 평가했다. 멘로가 유럽지역에서 확장도 진행하고 있다. 유럽에서 주요 화주는 아마존과 트라이엄프, 아시아는 퓨마, 스타벅스이다.

이번 인수로 미국 국내 시장에서 XPO로지스틱스 입지 강화 효과도 기대된다. 멘로가 국내 수송관리(DTM)부문을 육성하고 있으며, 나비스타, BP, 휴렛팩커드, 제너럴 모터스, 다우 등을 3PL 고객으로 확보하고 있다. 또한 콘웨이 멀티모달은 미국내 수송관리·화물중개 분야 35대 기업의 하나이다.

지난 9월에는 뉴브리드를 인수했다. 뉴브리드는 VAWD (value-added warehousing and distribution)기업으로 사모투자회사 워버그 핀커스로부터 인수했다. 워버그는 지난 2005년 뉴브리드를 인수했으며, 인수 10년만에 XPO에 재매각했다.

XPO가 미국 너머 유럽기업 인수에도 적극적인 한해를 보냈다. 노어베르 덴트레상글을 35억 달러에 인수했다. 유럽시장 진출을 위한 인수였다. 노어베르 인수에도 XPO가 흑자전환에는 실패했다. 콘웨이 인수로 인한 비용지출도 적자에 원인으로 지적됐다. 지속적인 누적 적자에도 기관투자자들은 오히려 XPO 보유 지분을 느렸다.

온타리오 교원연금, 싱가포르 국부펀드, 캐나다 공공부문 연금투자 위원회 등이 보유 지분을 확대했다. 활발한 M&A에 주요 기관투자자들이 긍정적 평가를 내렸다. 누적 적자보다는 유럽물류시장의 포화로 인한 낮은 성장 가능성을 암스트롱 앤 어소시에이츠(A&A)가 지적했다.

이에 대한 대안으로 멘로가 동유럽 시장과 고부가 산업 화물에 집중 전략을 구사하고 있다.

UPS, 코요테 인수로 DTM 강화

올해 8월에는 또 하나의 대형 M&A가 있었다. UPS가 코요테 로지스틱스를 부채 포함 18억 달러에 인수했다. 양사는 세계 50대 3PL기업이다. UPS SCS는 부가가치 창고업과 소화물 배송, 국제수송관리 등을 영위하고 있다. 코요테는 비자산 물류기업으로 미국 국내 수송관리 분야에 강점을 가지고 있다. 코요테의 트럭 계약운송 관리 능력을 통한 시너지 효과를 기대하고 있다.

코요테 로지스틱스는 2006년 설립 이후 빠르게 성장해 연매출 21억 달러 기업으로 성장했다. UPS SCS와 결합으로 작년 매출 기준 세계 9위의 3PL업체로 순위가 상승한다. 제프 실버에 의해 설립 이후 북미지역 화주들을 대상으로 국내 수송관리 서비스를 제공하고 있다.

분할영업과 화물중개·국내 운송관리 모델 도입을 통해 성장 가도를 달렸다. 기존 기업들은 담당 사원이 화주로부터 화물을 확보해 운송사에 전달하는 역할을 수행했다. 반면 코요테는 영업직원은 화물확보에 주력하며, 수송담당 직원이 운송수단을 수배하는 역할을 담당한다. 또한 자사만의 운송관리 시스템인 바주카를 운영하고 있다. 이 시스템은 수송계획 기능도 탑재하고 있다. 기존 업체와 차별점도 UPS가 인수를 결정한 요인이다.

유럽기업은 美기업 인수에 나서

한편 덴마크 DSV는 UTi 월드와이드 인수를 지난 10월 발표했다. UTi는 1995년 설립 기업으로 직원 수는 2만 1,000명이다. DSV가 제안한 인수액은 13억 5,000만 달러. 양사의 인수가 완료되면 DSV 연간 매출액이 약 50% 증가로 추산된다. DSV의 지난해 매출액은 87억 달러로 전년대비 6.4%가 늘어났다. 이번 인수로 매출액 기준 경쟁사인 CH로빈슨을 추격하게 됐다. 반면 세바 로지스틱스, SDV, XPO, 판알피나와 격차는 벌리는 계기가 됐다. UTi 인수를 통해 서비스 범위가 넓어지면 A&A 25대 화물포워더 순위에서 5위로 순위가 상승하게 된다.

또한 직접적으로 DSV 항공·해상부문의 강화를 A&A는 전망했다. DSV는 기존에 화물포워딩 운영에서 상대적으로 강점을 보이고 있었다.

DSV 창고 규모는 2,370만 ft²이다. DSV가 주목하는 화주는 자동차와 하이테크 기업. 주요 고객사는 휴렛팩커드, 히타치, 필립스, 피렐리, 포르쉐, 볼보이다. 작년 DSV의 항공화물이 전년대비 10.9%가 증가한 28만 8,000t, 해상화물은 8.2%가 늘어난 83만 5,000t으로 집계됐다.

퀴네앤드나겔은 지난 8월 리트랜스를 인수한다고 밝혔다. 리트랜스 인수는 북미시장 성장 잠재력 때문. 퀴네앤드나겔이 2014~2015년도 북미시장에서 선전한 반면 유럽에서 실적은 저조했다.

추산 인수액은 1억 8,000만 달러 규모이다. 리트랜스는 2002년 설립기업으로 직원 수는 300여명. 연 평균 매출액은 5억 달러이다. A&A의 상위 100대 DTM/화물중개업체 순위에서 18위였다. 퀴네앤드나겔의 리트랜스 인수도 앞선 M&A와 유사하게 리트랜스의 기술과 화주 확보를 위해 진행했다. 이번 인수로 기존 국제운송관리(ITM)에 미국내 운송관리(DTM)시장에도 진입하는 발판을 마련했다.

페덱스도 TNT익스프레스 인수를 진행하고 있다. 양사의 결합은 순수한 3PL업체의 결합은 아니지만 물류시장에 상당한 변화를 야기하게 된다. 인수를 통해 페덱스의 유럽에서 입지가 크게 강화된다. 지난 10년간 유럽시장에서 부진을 만회할 계기를 마련했다는 평가이다. 유럽규제당국도 이의를 제기하지 않아 인수에는 가속도가 붙었다. 페덱스는 젠코도 인수했다. 인수를 통한 기존서비스와 VAWD 결합을 통해 경쟁력을 확보하게 됐다.