한국 작년 0.8% 감소…올해는 3.3% 성장

계약물류는 일반적으로 3~5년 정도의 계약기간을 바탕으로 한 기업의 운송, 창고관리, 풀필먼트 등 물류와 관련된 영역을 물류기업이 전담하는 것을 말한다. 이에따라 물류기업은 보다 안정적이 물류시설 투자를 통해 화주기업 물류비 절감에 보다 적극적으로 개입하게 된다. 이런 차원에서 국내 물류산업도 이 방향으로 본격 진입할 전망이다.

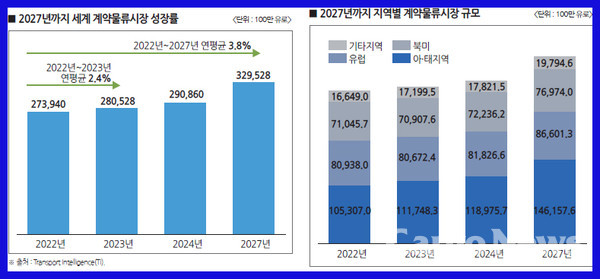

오는 2027년까지 세계 계약물류시장은 연평균 3.8%가 성장하면서 3,295억 2,750만 유로(약 470조 6,707억원)에 이를 전망이다. 최근 영국 ‘트랜스포트 인텔리전스(Ti)’가 발표한 전망에 따르면 아·태지역이 전반적인 상승세를 주도할 것으로 보인다.

6.8% 성장으로 세계 평균 웃돌아

아·태지역은 2027년까지 연평균 6.8%의 성장할 것으로 보인다. 특히 우리나라는 작년 0.8% 하락했지만 올해는 3.3%가 성장한 61억 9,200만 유로(약 8조 8,690억 원) 시장에 도달할 것으로 보인다. 올해 아·태지역의 계약물류시장은 전체적으로 6.5% 성장할 전망이다. 하지만 올해 유럽·북미시장은 소폭 위축될 것으로 보인다. 유럽의 계약물류시장은 전년대비 0.3% 감소할 것으로 보인다. 북미 역시 수요 부진, 긴축 재정 정책, 생활비 상승으로 전년대비 0.2% 감소할 것으로 예상됐다.

아·태지역 가운데 중국이 가장 큰 비중을 차지하고 있다. 중국은 작년 489억 5,400만 유로(약 69조 9,122억 원) 규모로 집계됐다. 2027년까지 중국은 연평균 8.7% 성장세를 이룰 전망이다.

아·태지역 2위인 일본은 올해 205억 3,600만 유로(약 29조 3,233억 원) 규모로 전망된다. 2027년까지 0.9%의 연평균 성장세를이룰 것으로 보인다.

작년 북미의 계약물류시장은 소비자의 수요 약화로 전년대비 0.2% 소폭 감소한 709억 760만 유로(약 101조 2,929억 원)로 집계됐다. 이같은 감소세는 팬데믹으로 저축이 줄어들고 대출 상환 요건이 소비자에게 부담으로 작용했기 때문이다.

2분기 또한 북미 소비자 지출이 위축될 것으로 예상된다. 하지만 연준의 금리 인하를 전제로 올 하반기부터는 기업 투자도 본격화될 것으로 예상된다. 이에따라 올해 전반적인 성장세는 팬데믹 이전 수준으로 돌아올 것으로 보인다. 이에따라 북미 계약물류시장은 올해 전년대비 1.9% 성장해 722억 3,620만 유로(약 103조 1,908억 원) 규모에 이를 것으로 예상된다. 또한 오는 2027년까지 연평균 1.6% 성장률을 기록할 것으로 예상된다.

미국은 북미 최대 계약 물류시장이다. 앞으로도 북미 최대 규모의 시장임에는 틀림없다. 하지만 작년 미국의 성장률은 0.7% 감소했다. 한편 캐나다는 6.1% 성장할 것으로 예상된다. 멕시코 또한 6.3% 성장할 것으로 보인다. 이에따라 캐나다와 멕시코 모두 미국보다 더 높은 성장률을 기록할 것으로 예상된다.

올해 미국은 1.8% 성장할 것으로 예상된다. 오는 2027년까지는 연평균 1.5% 성장할 것으로 보인다. 멕시코는 올해 3%, 2027년까지는 연평균 3.1% 성장세가 예상된다.

유럽 계약물류시장은 높은 물가로 예상보다 큰 피해를 입었다. 작년 성장률이 전년대비 0.3% 감소해 806억 7,200만 유로(약 115조 2,569억 원) 규모로 소폭 축소됐다.

유럽도 1.4%로 비교적 완만한 상승

올해는 높은 인플레이션에 대한 긴축 정책이 경제 전반에 걸쳐 작용하고, 재정 지원이 다소 중단됨에 따라 소폭의 성장세가 예상된다. 유럽연합 집행위원회(EC)에 따르면 유럽의 계약물류시장 성장률은 1.3%, 2025년 1.7%로 각각 예상된다. 따라서 유럽은 오는 2027년까지 연평균 성장률이 1.4%로 예상된다.

독일은 유럽 전체의 22.8%를 차지하는 유럽 최대 계약물류시장이다. 그러나 독일 시장은 다양한 경제적 압박으로 구매력 감소와 투자가 위축되면서 2023년 성장률이 1.3% 감소한 것으로 분석됐다.