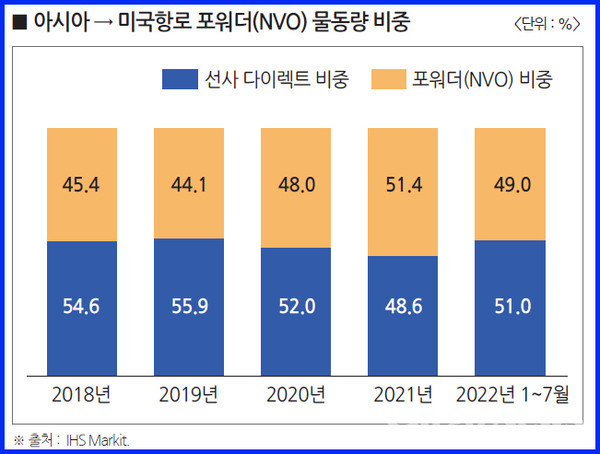

작년 51.4%보다 감소…1위는 ‘익스피다이터스’

지난 1~7월 아시아에서 미국항로 전체 컨테이너 물동량 가운데 포워더(NVO)가 취급한 비중은 49%로 나타났다. 나머지 51%는 선사 다이렉트 취급 물동량이였다. 작년 이 항로의 포워더 취급 비중은 51.4%였다. 전체 물동량 중 절반이상을 포워더가 취급한 셈이다.

태평양 동향(東向)항로에서 포워더의 ‘컨’ 화물 취급 비중은 매년 증가해 왔다. 2018년 45.4%에서 2020년 48%, 작년엔 51.4%를 차지했다.

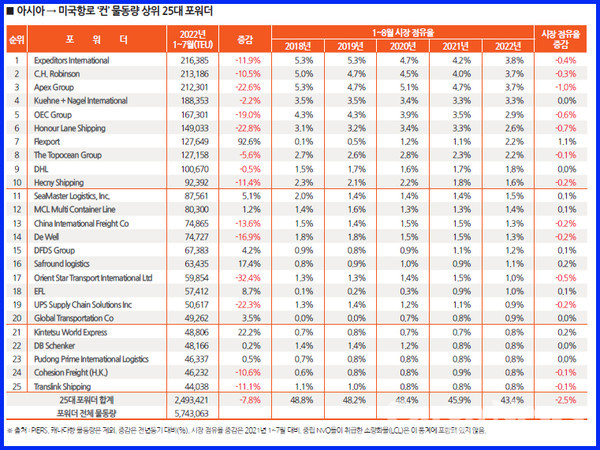

지난 1~7월 아시아에서 미국항로 전체 컨테이너 물동량은 574만 3,063TEU를 나타냈다. 이 가운데 상위 25대 포워더가 48.8%인 249만 3,421TEU를 취급했다. 이는 전년동기 대비 7.8%가 감소한 것이다.

北美항로 포워더 ‘컨’ 비중 매년 증가

이 기간동안 아시아에서 북미향 ‘컨’를 가장 많이 선적한 포워더는 ‘익스피다이터스 인터내셔널’로 21만 6,385TEU로 시장 점유율은 3.8%로 집계됐다. 하지만 이 업체의 취급 물동량은 전년동기 대비로는 11.9%가 감소했다. 2위는 CH로빈슨으로 전년동기 대비 10.5%가 감소한 21만 3,186TEU로 집계됐다.

3위는 케리-APEX그룹으로 전년동기 대비 22.6%가 감소한 21만 2,301TEU로 나타났다. 4위는 퀴네앤드나겔(K+N)로 2.2%가 줄어든 18만 8,353TEU, 5위는 OEC그룹으로 19%가 감소한 16만 7,301TEU, 6위는 아너 레인 시핑(Honour Lane Shipping)으로 22.8%가 감소한 14만 9,033TEU를 각각 선적했다.

7위는 무려 92.6%나 성장한 플렉스포트(Flexport)로 총 12만 7,649TEU를 취급했다. 8위는 ‘탑오션 그룹(Topocean Group)’으로 전년동기 대비 5.6%가 감소한 12만 7,158TEU, 9위는 DHL로 0.5% 줄어든 10만 670TEU, 10위는 ‘헨시 시핑(Hecny Shipping)’으로 11.4%가 감소한 9만 2,392TEU를 각각 처리했다. 일본 포워더로는 유일하게 긴데츠익스프레스(KWE)가 21위로 4만 8,806TEU를 처리해 전년동기 대비 22.2%가 증가한 것으로 나타났다.

플렉스포트 물동량 93%나 증가

상위 25대 포워더 가운데 물동량 증가세가 가장 두드러진 포워더는 ‘플렉스포트’로 전년동기 대비 92.6% 증가한 12만 7,649TEU로 나타냈다. 이어 일본 긴데츠익스프레스가 22.2% 증가한 4만 8,806TEU, 사프라운드 로지스틱스(Safround logistics)가 17.4% 증가한 6만 3,435TEU, EFL도8.7% 증가한 5만 7,412TEU, 시마스터 로지스틱스(SeaMaster Logistics)가 5.1% 증가한 8만 7,561TEU로 각각 집계됐다.

반면 물동량이 가장 크게 감소한 포워더는 ‘오리엔트 스타 트랜스포트 인터내셔널’로 전년동기 대비 32.4%가 감소한 5만 9,854TEU를 핸들링하는데 그쳤다. 이어 ‘아너 레인 시핑’도 22.8% 감소한 14만 9,033TEU, 케리-APEX그룹도 22.6% 감소한 21만 2,301TEU, UPS 서플라인 체인 솔루션(SCS)도 22.3% 감소한 5만 617TEU, OEC그룹도 19%가 감소한 1만 67,301TEU로 각각 나타났다.